MISTER MEXICO VISITA LA

CLINICA DEL DOCTOR DORNBUSCH*

Perspectiva de la Crisis Mexicana de 1994. |

| |

|

*Rudiger Dornbusch fue miembro del Departamento

de Economía del MIT (Massachusetts Institute of Technology) durante

27 años. Murió de cáncer en su casa de Washington el 25 de julio de

2002.

Jugó un rol muy crítico en la definición de los campos que

actualmente cubre la economía internacional, siendo autor de más de

125 disertaciones doctorales y contribuyendo de manera muy especial

dentro de la comunidad de su especialidad para el MIT. Dornbusch

predijo en 1994 el colapso del peso mexicano y fue reconocido

ampliamente por sus investigaciones relacionadas al comportamiento

del tipo de cambio de las monedas en el contexto de la economía

internacional.

Biografía

|

|

El siguiente trabajo aparece

publicado en el sitio:

http://www.e.u-tokyo.ac.jp/~toni/IntFin/mexico-s.pdf

dentro de la página personal del Profesor

Richard Anton

Braun de la Facultad de Economía

de la Universidad de Tokio, Japón.

La presentación fue de Kazuya Hamada y Ken Taniguchi

y aparece

incorporada al sitio del profesor Braun con fecha 21 de enero de

2002.

El objeto principal de reproducirlo dentro de esta sección es tratar

de traducir el contenido del mismo al idioma español y si es posible

hacer ciertas explicaciones adicionales de los conceptos que se

describen y se utilizan para la realización del análisis.

Esta explicación y traducción no esta dirigida a los especialistas

que de antemano comprendo que no la requieren, está encauzada a los

jóvenes estudiantes y a todos aquellos que como yo, no somos

economistas, pero estamos empeñados en conocer la verdad de lo que

acontece y ha acontecido en la historia económica de nuestra patria.

Ese es el único objetivo que se persigue.

|

|

|

Caracteres de la historia:

|

|

|

Perfil simplificado de la

historia:

Cierto día, México, joven país en desarrollo hace una visita a

la Clínica del Dr. Dornbusch. La razón de su visita es porque aún

permanece poco clara la razón por la que no pudo resolver su crisis

financiera de 1994. El Dr Dornbusch, por su parte sabe exactamente

cual fue la razón. Sucedió simplemente porque México no dio a

tiempo su trago de agua salada.

|

|

|

¿En que se equivocó México?

|

|

|

Objetivos

-

Argumentar que la crisis era

predecible.

-

Argumentar que una

devaluación de la moneda mexicana en febrero de 1994, habría

prevenido la crisis.

|

|

|

Flujo de la Presentación:

-

Ir hacia los síntomas de la

Crisis:

Inflación, Sobrevaluación, Bajo

Crecimiento.

-

El mecanismo de la crisis.

-

Las opciones de política

económica de

México en 1994:

No hacer nada, Devaluar la moneda, o

Expansión Fiscal.

-

¿Porqué México no devaluó?

-

Conclusiones.

|

|

|

¿Porqué la crisis era

predecible?

|

|

|

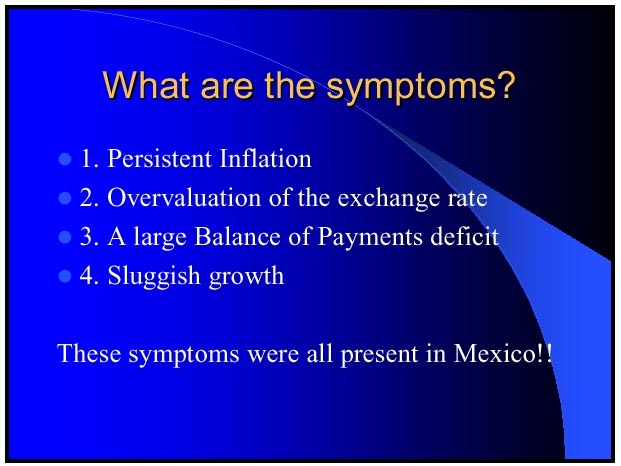

¿Cuales son los síntomas?

-

Persistente Inflación

-

Sobrevaluación del tipo de

cambio.

-

Déficit muy alto en la

Balanza de Pagos.

-

Lento crecimiento económico.

¡Todos estos síntomas estaban

presentes en México!

|

|

|

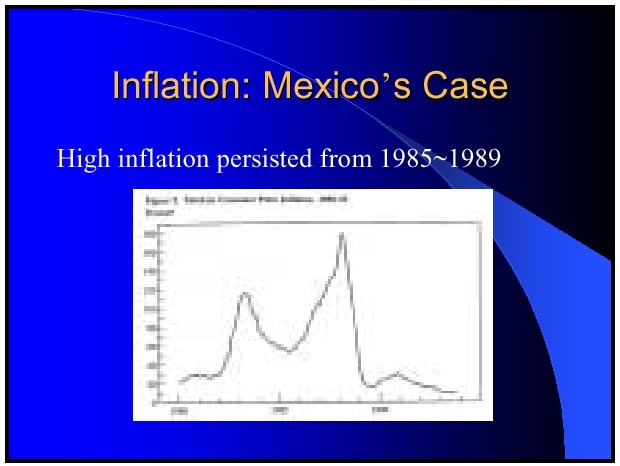

Inflación: El caso de

México.

|

|

|

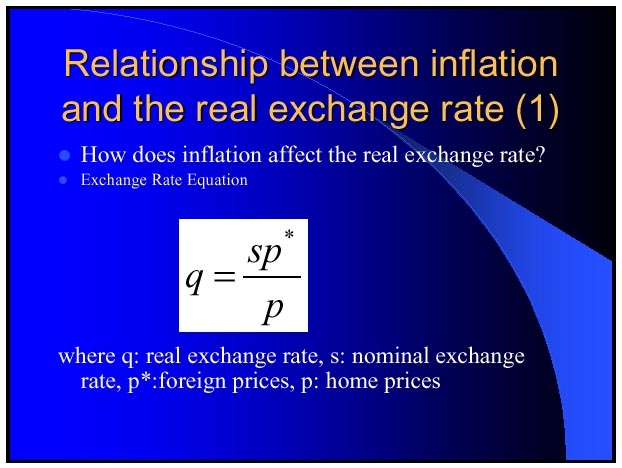

Relación entre la inflación

y el tipo de cambio real (1)

-

¿Como afecta la inflación al

tipo de cambio real?

-

Ecuación del tipo de cambio:

q= s x p*/p en donde: q = tipo de cambio real; s

= tipo de cambio nominal; p* = precios del exterior; p

= precios internos.

-

Comentario:

En este mismo sitio se puede ver la tabla

Inflación-Devaluación 1970-2005,

en la que se analiza la subvaluación y la

sobrevaluación de la moneda mexicana en base al concepto que

refleja la fórmula. De igual manera es útil ver la gráfica que se

obtiene en base a la tabla mencionada y que muestra de manera

clara las

etapas de sobrevaluación

del peso mexicano

|

|

|

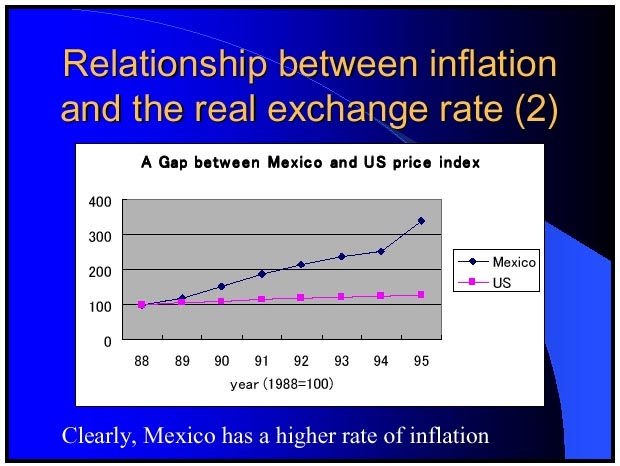

Relación entre la inflación

y el tipo de cambio real (2)

-

Claramente, México tenía un

alto porcentaje de inflación.

-

Comentario:

La gráfica

muestra el crecimiento anualizado en % del INPC,

Indice Nacional

de Precios al Consumidor que publica Banco de México,

comparado con el crecimiento en % del CPI,

Consumer Price Index

que publica el U.S. Department of Labor. En ella se aprecia

claramente el porcentaje del diferencial de inflación entre ambos

países desde 1988 hasta 1995.

|

|

|

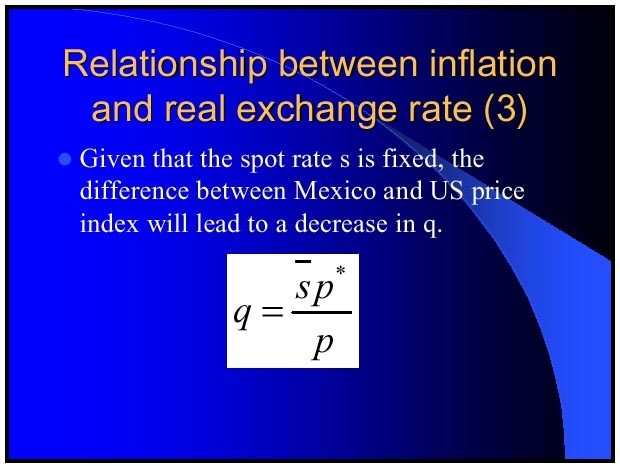

Relación entre la inflación

y el tipo de cambio real (3)

-

Dado que el tipo de cambio

spot s está fijo, el diferencial entre los los índices de

precios de México y Estados Unidos provocará un decremento de q

(tipo de cambio real).

-

Comentario:

Durante el sexenio de Salinas de Gortari, el tipo de cambio nominal permaneció

prácticamente fijo, pero moviéndose dentro las llamadas bandas de

flotación, que le marcaban un límite inferior y superior.

|

|

|

Implicaciones de la

sobrevaluación del tipo de cambio real.

-

¿Que fue lo que le sucedió a

México cuando el tipo de cambio real se apreció (sobrevaluó)

y el tipo de cambio nominal se mantuvo fijo?

-

Método de Análisis: IS-LM

-

Comentario:

La

curva IS representa los distintos niveles de renta y tipo de

interés para los cuales el mercado de bienes y servicios está

en equilibrio.

La

curva LM representa los distintos niveles de renta y tipo de

interés para los cuales el mercado de dinero está en equilibrio.

La posición del eje horizontal (denominado

FE) representa en este caso el nivel que determina

el tipo de cambio peso/dólar (fijo en este caso) para el cual se

realiza el análisis. La combinación de estas tres ecuaciones: LM

Mercado de Dinero, IS Mercado de Bienes y Servicios y FE Mercado

Externo, se conoce como Modelo de Mundell-Fleming

Si representamos las tres curvas el

punto de intersección

entre ellas determina el punto en que los tres mercados, están

en equilibrio

Para saber más de este tema visite los sitios:

http://www.aulafacil.com/Macro/Lecc-19-macro.htm

http://www.fgn.unisg.ch/eurmacro/tutor/c06.html

|

|

|

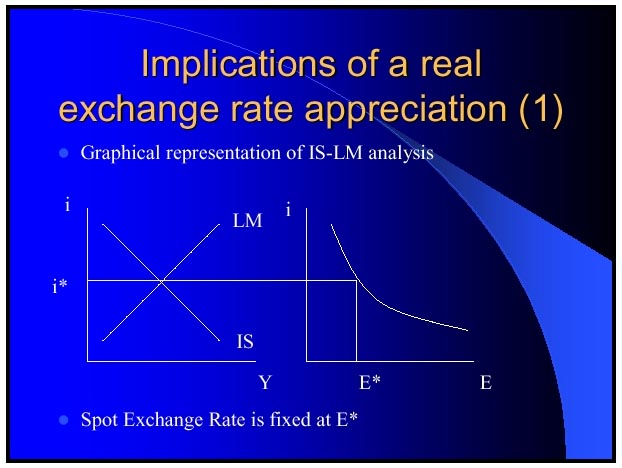

Implicaciones de la

sobrevaluación del tipo de cambio real (1).

-

Representación gráfica del

Análisis IS-LM

-

El tipo de cambio spot está

fijo en E*

-

Comentario:

En los dos cuadrantes mostrados, el eje vertical representa

tasa de interés (i) y en el eje horizontal tipo de cambio

(E), del lado derecho y producción (Y), del lado izquierdo.

|

|

|

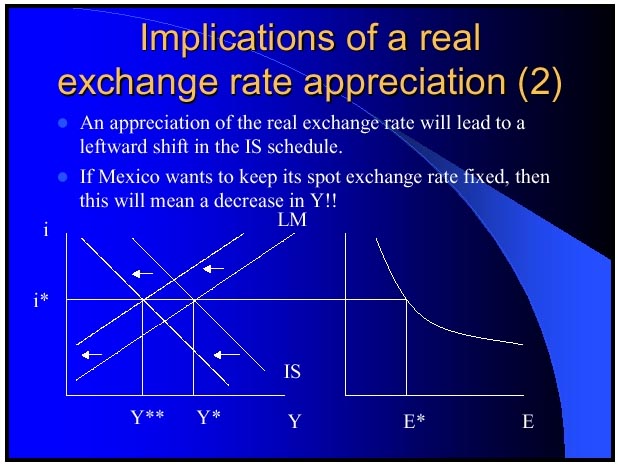

Implicaciones de la

sobrevaluación del tipo de cambio real (2)

-

Una apreciación (sobrevaluación) del tipo de cambio real conducirá a un desplazamiento

hacia la izquierda de la línea de IS.

-

Si México deseara conservar

el tipo de cambio spot fijo, entonces esto significaría: ¡un

decremento en Y!

-

Comentario:

Decremento en Y significaría disminución de producción y por lo

mismo de crecimiento (PIB).

|

|

|

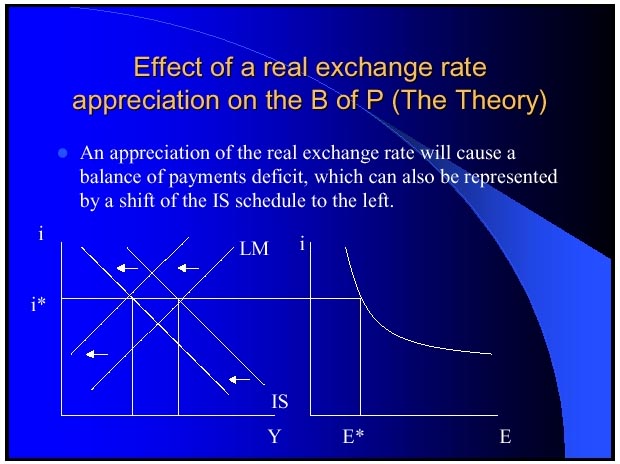

Efecto de un tipo de cambio

real sobrevaluado sobre la Balanza de Pagos (La Teoría).

|

|

|

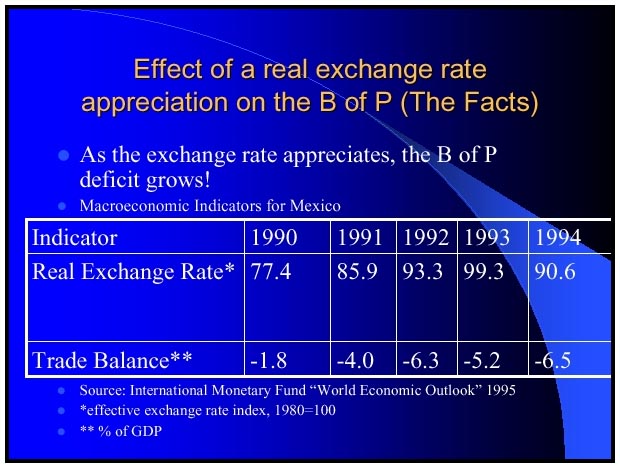

Efecto de un tipo de cambio

real sobrevaluado sobre la Balanza de Pagos (Los Hechos).

-

Conforme el tipo de cambio

se sobrevalúa: ¡el déficit de la balanza de pagos crece!

-

Indicadores macro económicos

de México.

-

Comentario:

La tabla muestra como al irse sobrevaluando el tipo de cambio real

entre 1990 y 1994, período de Salinas de Gortari, el déficit de la

Balanza de Pagos (Cuenta Corriente) en porcentaje del Producto Interno Bruto, PIB,

fue siendo cada vez mayor.

|

|

|

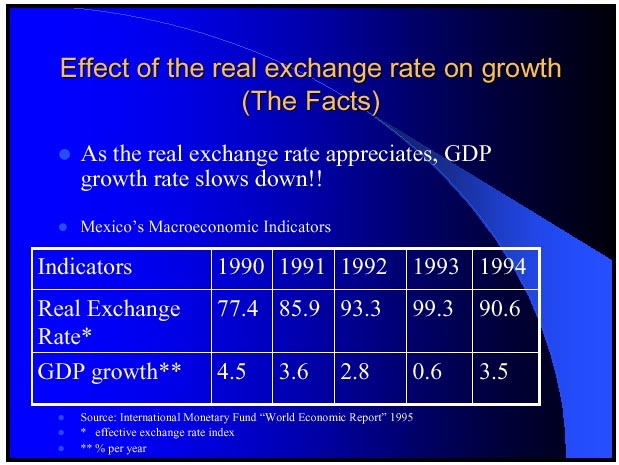

Efecto del tipo de cambio

real en el crecimiento (Los Hechos)

-

Conforme el tipo de cambio

real se sobrevaluó, el crecimiento del PIB en porcentaje:

¡disminuyó!

-

Indicadores macro económicos

de México:

-

Comentario:

Al igual que en la tabla anterior se muestra como entre 1990 y

1994, al irse sobrevaluando el tipo de cambio real, el crecimiento

real del PIB en porcentaje, fue disminuyendo de manera notable,

demostrándose en la práctica lo que se muestra en la gráfica de

más arriba.

|

|

|

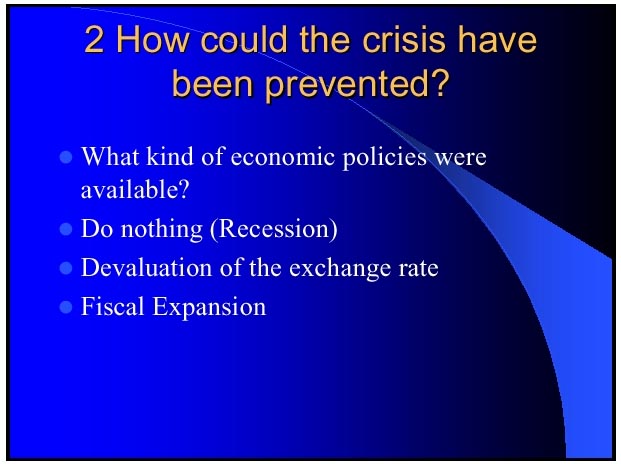

2.- ¿Como pudo prevenirse la

crisis?

|

|

|

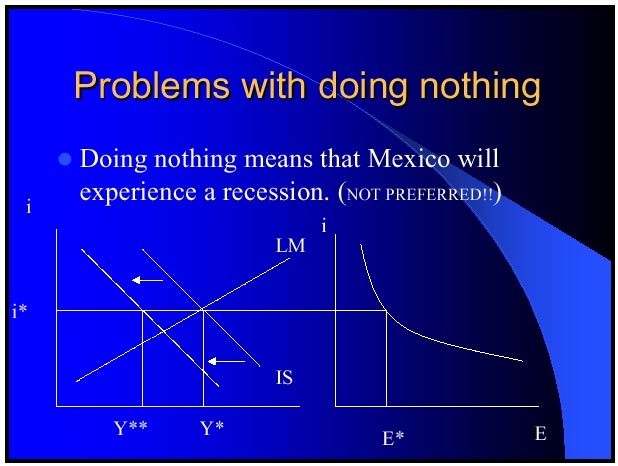

Problemas si se opta por no

hacer nada

|

|

|

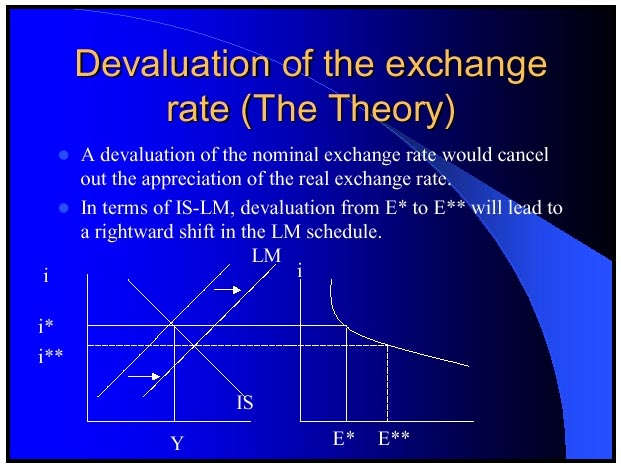

Devaluación del tipo de

cambio (La Teoría)

-

Una devaluación del tipo de

cambio nominal habría cancelado la sobrevaluación del tipo de

cambio real.

-

En términos de IS-LM, la

devaluación de E* a E** habría conducido a un desplazamiento hacia

la derecha de la línea de LM

|

|

|

Devaluación del tipo de

cambio (En realidad)

-

¿Cual habría sido la mejor

fecha para efectuar una devaluación del tipo de cambio en 1994?

-

¡La gráfica indica que

habría sido febrero de 1994!

-

Comentario:

La gráfica de arriba muestra que en febrero las reservas

Internacionales estaban en su nivel más alto.

|

|

|

Devaluación y la huida de

capitales

-

¿Porqué habría sido el mes

de febrero de 1994 la mejor fecha para devaluar y a la vez parar

la huida de capitales?

-

Las Reservas Internacionales

fueron las más altas en febrero.

-

¡México no habría tenido

necesidad de emitir deuda en Tesobonos!

|

|

|

¿Porqué nunca se devaluó en

febrero de 1994?

Las razones son políticas:

-

El presidente Salinas se encontraba en su último año de gobierno.

-

El no quería que su sexenio quedara marcado por una devaluación.

-

Como se encontraba en la búsqueda de un nuevo trabajo, prefirió

descartar la devaluación y como resultado tomó la tercera opción.

Estímulos Fiscales.

|

|

|

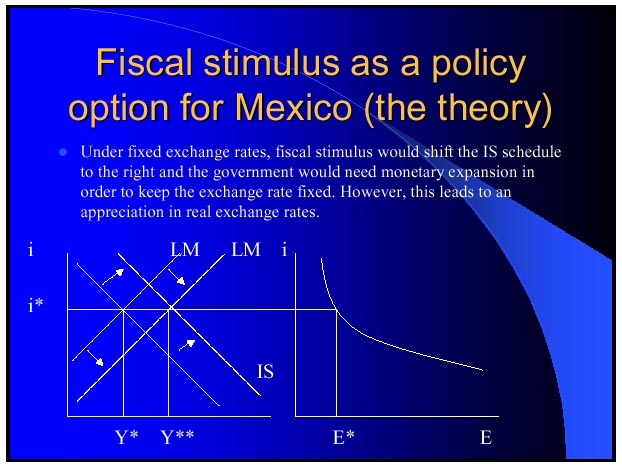

Los Estímulos Fiscales como

una opción política para México (La Teoría).

-

Bajo un régimen de tipo de

cambio nominal fijo, los estímulos fiscales habrían desplazado la

línea de IS hacia la derecha y el gobierno habría necesitado de

una expansión monetaria a fin de poder mantener el tipo de cambio

fijo. Sin embargo esta decisión conduce hacia una sobrevaluación

del tipo de cambio real.

|

|

|

¿Como fue que los estímulos

fiscales no fueron la mejor opción? (La Realidad)

-

¡En realidad los estímulos

fiscales estuvieron muy lejos de haber sido la mejor opción de

política económica!

-

Porque el incremento de G

(Gasto Público) fue cubierto con endeudamiento

-

México decidió convertir los

Cetes y los Ajustabonos (deuda de largo plazo emitida y denominada

en pesos) en Tesobonos (deuda de corto plazo indizada y

garantizada en dólares)

|

|

|

¿Porqué esto se convirtió en

un problema?

-

El término de vencimiento de

los Tesobonos fue por lo general de 91 días.

-

México tenía un monto

substancial de Tesobonos cuyo vencimiento era en el primer

trimestre de 1995.

-

Pero como se muestra

en la gráfica de abajo, no se tenían las suficientes Reservas

Internacionales para pagarlos

|

|

|

Conclusiones:

-

Había signos de una crisis.

-

Con la devaluación del tipo

de cambio (en febrero) se podría haber logrado que el déficit de

la Balanza de Pagos se redujera a cero y México habría recuperado

su competitividad.

-

Los estímulos fiscales

financiados con deuda de corto plazo indizada y garantizada en

dólares fueron receta segura:

¡Para detonar el desastre!

|

|

|

El final de la historia:

-

México, muy satisfecho con

los consejos del Dr. Dornbusch, decidió que la próxima vez que

tenga una crisis, le añadirá una pizca de sal a su agua, pero en

una etapa temprana.

|

|

Comentarios Finales:

Desde la primera vez que vi esta presentación de

Kazuya Hamada y Ken Taniguchi, publicada por el Profesor Braun de la Universidad de Tokio, me

pareció muy interesante; primero porque apoyada en la teoría

económica usualmente aceptada, analiza y corrobora los resultados

que realmente se dieron en la práctica y segundo porque de

manera sistemática nos va llevando hasta el final, en donde queda

demostrado cabalmente que dentro del gobierno de CSG, debieron

tomarse las providencias económicas (devaluación de tipo de cambio)

desde muchos meses antes de lo que generalmente se comenta, como por

ejemplo que la devaluación debió darse en noviembre de 94 y no en

diciembre como sucedió.

Es evidente que la devaluación ya fuera en noviembre o en diciembre

de 1994, habría causado el mismo desastre. Definitivamente, vale la

pena analizar lo que llamé

La Ruta de la Crisis, que aparece en este mismo sitio, para

observar como se fueron dando los acontecimientos políticos y

económicos en el curso de 1994 y de que manera fueron moviéndose los

indicadores económicos.

Sin embargo, la parte más triste y el final de la historia, desde mi

personal punto de vista, vuelve a ser que los gobernantes en turno,

en un afán (siempre fallido) de salvar su prestigio y su imagen, no

tienen la menor duda en recurrir al endeudamiento externo, como lo

fue en este ocasión en que sin medir consecuencias se

convirtió deuda interna en pesos, en deuda externa (tesobonos

garantizados en dólares) que en menos de un año pasó de 2,000

a 20,000 millones de dólares, sin tener las reservas para cubrirlos.

Fue en verdad vergonzoso ...

No dejo de comprender que este análisis, que nos llega del

extranjero, fue hecho como un ejercicio académico, mucho tiempo

después de que el desastre nos arrolló, pero también fue cierto que

muchos analistas, como Dornbusch en el extranjero y algunos

mexicanos como Erick Guerrero Rosas, vieron a tiempo la inminencia

de la crisis.

Hoy nuestro país conserva finanzas sanas y el reconocimiento del

extranjero al disminuir a niveles históricos tanto el Riesgo-País

como los niveles de Inflación. Sin embargo nuestra economía está

estancada y valdría la pena, que a tiempo, nuestros especialistas

(no que nos digan lo que todos sabemos o que nos quieran decir que

la solución es que el gobierno gaste lo que no tiene y fracasemos

una vez más) nos presenten soluciones ingeniosas, novedosas

que pudieran sacar adelante la economía de nuestro país.

¿Será posible?

Comentarios de Manuel Aguirre Botello |